Thủ tục lập dự án đầu tư

+ Tham gia nhóm Zalo chia sẻ tài liệu

+ Zalo hỗ trợ 0912.07.64.66 bạn cần tìm tài liệu gì nhắn tin zalo này

+ Xem thêm: Thư viện xây dựng VIP

THÔNG TIN TÀI LIỆU

THÔNG TIN TÀI LIỆU

Tác giả: Sưu tầm

Tác giả: Sưu tầm

Định dạng: pdf / word / excel / cad…

Định dạng: pdf / word / excel / cad…

Link tải tài liệu:

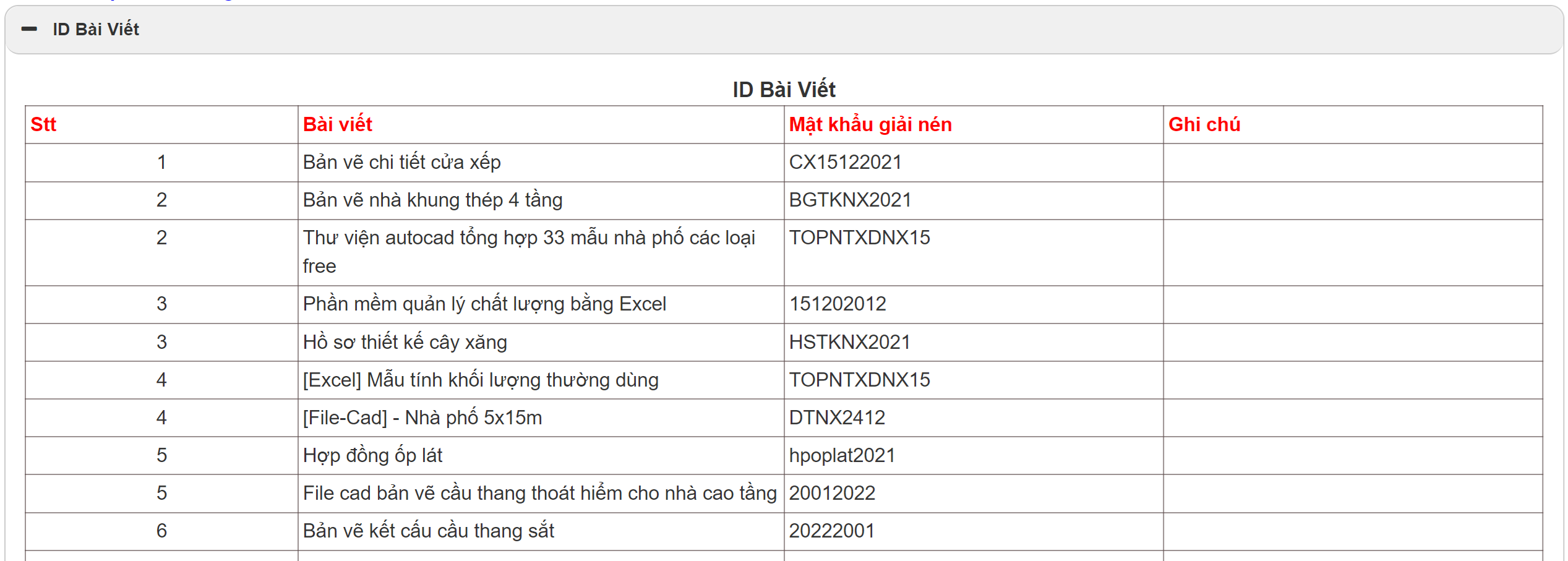

???? Lấy mật khẩu tài liệu cuối bài viết.

Thủ tục lập dự án đầu tư

Bước 1: Lập báo cáo nghiên cứu tiền khả thi. Theo Luật đầu tư công 2014 Báo cáo nghiên cứu tiền khả thi là tài liệu trình bày các nội dung nghiên cứu sơ bộ về sự cần thiết, tính khả thi và tính hiệu quả của dự án quan trọng quốc gia và dự án nhóm A làm cơ sở để cấp có thẩm quyền quyết định chủ trương đầu tư. Báo cáo nghiên cứu

tiền khả thi là báo cáo:

– Nghiên cứu về sự cần thiết phải đầu tư, các điều kiện thuận lợi và khó khăn.

– Dự kiến quy mô đầu tư, hình thức đầu tư.

– Chọn khu vực địa điểm xây dựng và dự kiện nhu cầu diện tích sử dụng đất trên cơ sở giảm tới mức tối đa việc sử dụng đất và những ảnh hưởng về môi trường, xã hội và tái định cư (có phân tích, đánh giá cụ thể).

– Phân tích, lựa chọn sơ bộ về công nghệ, kỹ thuật (bao gồm cả cây trồng, vật nuôi nếu có) và các điều kiện cung cấp vật tư thiết bị, nguyên liệu, năng lượng, dịch vụ, hạ tầng.

– Phân tích, lựa chọn sơ bộ các phương án xây dựng.

– Xác định sơ bộ tổng mức đầu tư, phương án huy động các nguồn vốn, khả năng hoàn vốn và trả nợ, thu lãi.

– Tính toán sơ bộ hiệu quả đầu tư về mặt kinh tế- xã hội của dự án.

– Xác định tính độc lập khi vận hành, khai thác của các dự án thành phần hoặc tiểu dự án (nếu có).

– Đối với các dự án mua sắm thiết bị, máy móc không cần lắp đặt, nội dung báo cáo nghiên cứu tiền khả thi chỉ thực hiện theo các khoản 1, 2, 4, 6, 7 và 8 Điều này.

Theo quy chế quản lý đầu tư và xây dựng hiện nay, báo cáo tiền khả thi bao gồm những nội dung chủ yếu:

– Những căn cứ để xác định sự cần thiết phải đầu tư.

– Lựa chọn hình thức đầu tư.

– Chương trình sản xuất và các yếu tố phải đáp ứng (đối với các dự án có sản xuất).

– Các phương án địa điểm cụ thể (hoặc vùng địa điểm, tuyến công trình) phù hợp với quy hoạch xây dựng (bao gồm cả tài liệu về sự lựa chọn địa điểm, trong đó có đề xuất giải pháp hạn chế tới mức tối thiểu ảnh hưởng đối với môi trường và xã hội).

– Phương án giải phóng mặt bằng, kế hoạch tái định cư (nếu có).

– Phân tích lựa chọn phương án kỹ thuật, công nghệ (bao gồm cả cây trồng, vật nuôi nếu có).

– Các phương án kiến trúc, giải pháp xây dựng, thiết kế sơ bộ của các phương án đề nghị lựa chọn, giải pháp quản lý và bảo vệ môi trường.

– Xác định rõ nguồn vốn (hoặc loại nguồn vốn), khả năng tài chính, tổng mức đầu tư và nhu cầu vốn theo tiến độ. Phương án hoàn trả vốn đầu tư (đối với dự án có yêu cầu thu hồi vốn đầu tư).

– Phương án quản lý khai thác dự án và sử dụng lao động.

– Phân tích hiệu quả đầu tư.

– Các mốc thời gian chính thực hiện đầu tư. Dự án nhóm C phải lập ngay kế hoạch đấu thầu. Dự án nhóm A, B có thể lập kế hoạch đấu thầu sau khi có quyết định đầu tư (tuỳ điều kiện cụ thể của dự án). Thời gian khởi công (chậm nhất), thời hạn hoàn thành đưa công trình vào khai thác sử dụng (chậm nhất).

– Kiến nghị hình thức quản lý thực hiện dự án.

– Xác định chủ đầu tư.

– Mối quan hệ và trách nhiệm của các cơ quan liên quan đến dự án.

– Đối với các dự án mua sắm thiết bị, máy móc không cần lắp đặt, nội dung báo cáo nghiên cứu khả thi chỉ thực hiện theo các khoản 1, 2, 6, 8, 9, 10, 11, 12, 13 và 14.

Bước 2: Lập hồ sơ xin trình duyệt dự án đầu tư

– Đối với các dự án đầu tư sửa chữa nhưng không làm thay đổi quy mô, tính chất công trình hoặc dự án đầu tư để mua thiết bị:

+ Tờ trình xin xét duyệt dự án do chủ đầu tư trình cơ quan cấp quyết định đầu tư.

+ Dự án đầu tư với nội dung nêu trên

– Đối với các dự án có đầu tư xây dựng mới:

+ Tờ trình xin xét duyệt dự án do chủ đầu tư trình cơ quan cấp quyết định đầu tư.

+ Dự án đầu tư với nội dung nêu trên

+ Ý kiến bằng văn bản của Kiến trúc sư trưởng Thành phố về quy hoạch và kiến trúc.

– Đối với các dự án đầu tư trình duyệt lại do điều chỉnh dự ánh đầu tư đã được duyệt:

+ Tờ trình xin xét duyệt lại dự án do chủ đầu tư trình cấp quyết định đầu tư.

+ Bản thuyết minh giải trình lý do phải xin điều chỉnh

* Số lượng hồ sơ:

– Các dự án nhóm C: 03 bộ

– Các dự án nhóm B : 05 bộ

– Các dự án nhóm A : 07 bộ

Quy trình Thủ tục đầu tư

1. Thẩm quyền giải quyết thủ tục đầu tư

1.1. Thẩm quyền của Chính phủ

Các dự án đầu tư không phân biệt nguồn vốn, quy mô đầu tư trong những lĩnh vực sau:

a) Xây dựng và kinh doanh cảng hàng không; vận tải hàng không;

b) Xây dựng và kinh doanh cảng biển quốc gia;

c) Thăm dò, khai thác, chế biến dầu khí; thăm dò, khai thác khoáng sản;

d) Phát thanh, truyền hình;

đ) Kinh doanh casino;

e) Sản xuất thuốc lá điếu;

g) Thành lập cơ sở đào tạo đại học;

h) Thành lập khu công nghiệp, khu chế xuất, khu công nghệ cao và khu kinh tế.

Dự án đầu tư không thuộc các trường hợp nêu trên, không phân biệt nguồn vốn và có quy mô vốn đầu tư từ 1.500 tỷ đồng Việt Nam trở lên trong những lĩnh vực sau:

a) Kinh doanh điện; chế biến khoáng sản; luyện kim;

b) Xây dựng kết cấu hạ tầng đường sắt, đường bộ, đường thuỷ nội địa;

c) Sản xuất, kinh doanh rượu, bia.

Dự án có vốn đầu tư nước ngoài trong các lĩnh vực sau:

a) Kinh doanh vận tải biển;

b)Thiết lập mạng và cung cấp dịch vụ bưu chính, chuyển phát, viễn thông và internet; thiết lập mạng truyền dẫn phát sóng;

c) In ấn, phát hành báo chí; xuất bản;

d) Thành lập cơ sở nghiên cứu khoa học độc lập.

Trường hợp dự án đầu tư quy định tại các trường hợp nêu trên nằm trong quy hoạch đã được Thủ tướng Chính phủ phê duyệt hoặc ủy quyền phê duyệt và đáp ứng các điều kiện theo quy định của pháp luật và điều ước quốc tế mà Việt Nam là thành viên thì cơ quan cấp Giấy chứng nhận đầu tư thực hiện thủ tục cấp Giấy chứng nhận đầu tư mà không phải trình Thủ tướng Chính phủ quyết định chủ trương đầu tư.

Trường hợp dự án đầu tư quy định tại các trường hợp nêu trên không nằm trong quy hoạch đã được Thủ tướng Chính phủ phê duyệt hoặc ủy quyền phê duyệt hoặc dự án không đáp ứng các điều kiện mở cửa thị trường quy định tại điều ước quốc tế mà Việt Nam là thành viên thì cơ quan cấp Giấy chứng nhận đầu tư chủ trì, lấy ý kiến Bộ quản lý ngành, Bộ Kế hoạch và Đầu tư và các cơ quan khác có liên quan để tổng hợp, trình Thủ tướng Chính phủ quyết định chủ trương đầu tư.

Trường hợp dự án đầu tư quy định tại các trường hợp nêu trên thuộc lĩnh vực chưa có quy hoạch thì cơ quan cấp Giấy chứng nhận đầu tư lấy ý kiến Bộ quản lý ngành, Bộ Kế hoạch và Đầu tư và các cơ quan khác có liên quan để tổng hợp, trình Thủ tướng Chính phủ quyết định chủ trương đầu tư.

1.2. Thẩm quyền của Bộ Kế hoạch và Đầu tư: Bộ Kế hoạch và Đầu tư cấp Giấy chứng nhận đầu tư cho các dự án BOT, BTO, BT.

1.3. Thẩm quyền của Bộ ngành khác

– Bộ Công Thương cấp Giấy chứng nhận đầu tư cho các dự án thuộc lĩnh vực dầu khí;

– Ngân hàng Nhà nước cấp Giấy chứng nhận đầu tư cho các tổ chức tín dụng;

– Bộ Tài chính cấp Giấy chứng nhận đầu tư cho các dự án thuộc lĩnh vực bảo hiểm.

1.4. Thẩm quyền của địa phương

a, Sở Kế hoạch và Đầu tư của tỉnh là cơ quan một cửa tại chỗ xử lý các vấn đề cấp phép kỹ thuật liên quan như tiếp nhận hồ sơ, xem xét hồ sơ v.v…:

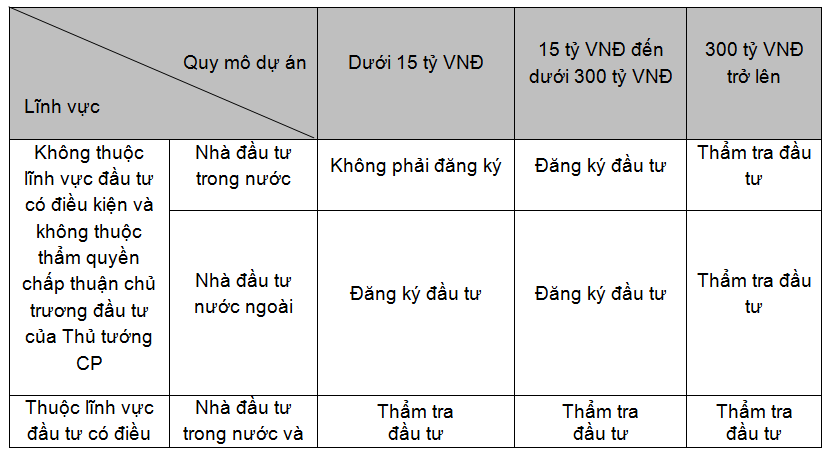

- Những dự án ngoài KCN, KCX, KCNC, KKT và không thuộc thẩm quyền chấp thuận chủ trương đầu tư của Thủ tướng Chính phủ

- Dự án phát triển hạ tầng các KCN, KCX, KCNC tại các địa phương chưa thành lập Ban quản lý.

b, Ban Quản lý các KCN, KCX, KCNC, KKT:

- Dự án trong KCN, KCX, KCNC, KKT và không thuộc thẩm quyền chấp thuận chủ trương đầu tư của Thủ tướng Chính phủ

- Dự án phát triển hạ tầng các KCN, KCX, KCNC, KKT

2. Quy trình cấp Giấy chứng nhận đầu tư (GCNĐT) theo cơ chế “một cửa, tại chỗ”

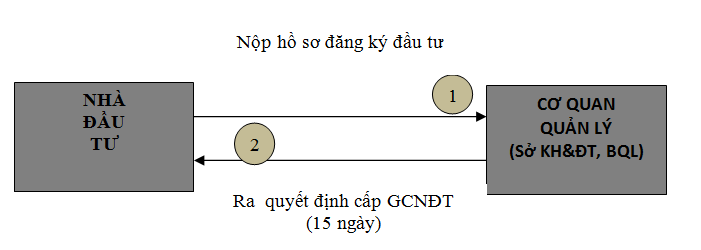

- Thủ tục đăng ký đâu tư:

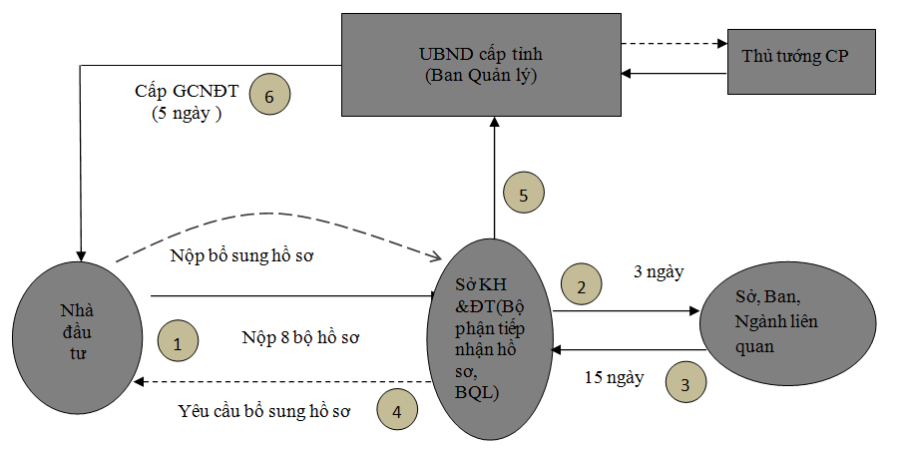

Thủ tục thẩm tra đầu tư:

Ghi chú:- UBND tỉnh (TP): UBNDcác tỉnh, thành phố trực thuộc Trung ương

– Sở KH & ĐT: Sở Kế hoạch và Đầu tư

– Ban Quản lý: Ban Quản lý các KCN, KCX, KCNC, KKT…

Số bộ hồ sơ xin cấp Giấy chứng nhận đầu tư (ít nhất 01 bộ gốc):

- – Dự án cần sự chấp thuận của Thủ tướng Chính phủ: 10 bộ

- – Dự án thuộc thẩm quyền của UBND cấp tỉnh (thành phố): 08 bộ

- – Đối với dự án thuộc thẩm quyền của Ban Quản lý: 04 bộ

3. Hệ thống văn bản liên quan đến đầu tư kinh doanh

- Luật Đầu tư của Quốc hội nước Cộng hòa Xã hội Chủ nghĩa Việt Nam số 59/2005/QH11 ngày 29 tháng 11 năm 2005

- Luật Đấu thầu của Quốc hội nước Cộng hòa Xã hội Chủ nghĩa Việt Nam số 61/2005/QH11 ngày 29 tháng 11 năm 2005

- Luật Doanh nghiệp của Quốc hội nước Cộng hòa Xã hội Chủ nghĩa Việt Nam số 60/2005/QH11 ngày 29 tháng 11 năm 2005

- Luật số 14/2008/QH12 ngày 03 tháng 06 năm 2008 của Quốc hội khoá XII nước Cộng hoà xã hội chủ nghĩa Việt Nam về thuế thu nhập doanh nghiệp.

- Nghị định số 87/2010/NĐ-CP ngày 13 tháng 08 năm 2010 quy định chi tiết thi hành một số điều của Luật Thuế xuất khẩu, Thuế nhập khẩu.

- Nghị định số 80/2010/NĐ-CP ngày 14 tháng 7 năm 2010 của Chính phủ về quy định hợp tác, đầu tư với nước ngoài trong lĩnh vực khoa học và công nghệ.

- Nghị định số 61/2010/NĐ-CP ngày 04 tháng 06 năm 2010 của Chính phủ về chính sách khuyến khích doanh nghiệp đầu tư vào nông nghiệp, nông thôn.

- Nghị định số 62/2010/NĐ-CP ngày 04 tháng 06 năm 2010 của Chính phủ về sửa đổi, bổ sung một số điều của Nghị định số 53/2007/NĐ-CP ngày 04 tháng 04 năm 2007 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực kế hoạch và đầu tư.

- Nghị định số 43/2010/NĐ-CP ngày 15 tháng 04 năm 2010 của Chính phủ về đăng ký kinh doanh.

- Nghị định số 115/2009/NĐ-CP ngày 24 tháng 12 năm 2009 của Chính phủ về sửa đổi, bổ sung một số điều của Nghị định số 48/2000/NĐ-CP quy định chi tiết thi hành Luật Dầu khí và Quy chế đấu thầu dự án tìm kiếm thăm dò và khai thác dầu khí ban hành kèm theo Nghị định số 34/2001/NĐ-CP.

- Nghị định số 113/2009/NĐ-CP ngày 15 tháng 12 năm 2009 của Chính phủ về giám sát và đánh giá đầu tư.

- Nghị định số 108/2009/NĐ-CP ngày 27 tháng 11 năm 2009 của Chính phủ về đầu tư theo hình thức Hợp đồng Xây dựng – Kinh doanh – Chuyển giao, Hợp đồng Xây dựng – Chuyển Giao – Kinh doanh, Hợp đồng Xây dựng – Chuyển giao.

- Nghị định số 107/2009/NĐ-CP ngày 26 tháng 11 năm 2009 của Chính phủ về kinh doanh khí dầu mỏ hóa lỏng.

- Nghị định số 103/2009/NĐ-CP ngày 06 tháng 11 năm 2009 của Chính phủ ban hành Quy chế hoạt động văn hóa và kinh doanh dịch vụ văn hóa công cộng.

- Nghị định số 91/2009/NĐ-CP ngày 21 tháng 10 năm 2009 của Chính phủ về kinh doanh và điều kiện kinh doanh vận tải bằng xe ôtô.

- Thông tư số 131/2010/TT-BTC ngày 06 tháng 09 năm 2010 của Bộ trưởng Bộ Tài chính hướng dẫn thực hiện Quy chế góp vốn, mua cổ phần của nhà đầu tư nước ngoài trong các doanh nghiệp Việt Nam.

- Thông tư số 17/2010/TT-BKH ngày 22 tháng 07 năm 2010 của Bộ trưởng Bộ Kế hoạch và Đầu tư về quy định chi tiết thí điểm đấu thầu qua mạng.

- Thông tư số 14/2010/TT-BKH ngày 04 tháng 6 năm 2010 của Bộ trưởng Bộ Kế hoạch và Đầu tư hướng dẫn một số nội dung về hồ sơ, trình tự, thủ tục đăng ký doanh nghiệp theo quy định tại Nghị định số 43/2010/NĐ-CP ngày 15 tháng 04 năm 2010 của Chính phủ về đăng ký doanh nghiệp.

- Nghị định số 101/2006/NĐ-CP ngày 21 tháng 9 năm 2006 của Chính phủ quy định về việc đăng ký lại, chuyển đổi và đăng ký đổi Giấy chứng nhận đầu tư của các doanh nghiệp có vốn đầu tư nước ngoài theo quy định của Luật Doanh nghiệp và Luật Đầu tư;

- Quyết định số 1088/2006/QĐ-BKH ngày 19/10/2006 của Bộ trưởng Bộ Kế hoạch và Đầu tư về việc Ban hành mẫu các văn bản thực hiện thủ tục đầu tư tại Việt Nam

- Nghị định số 108/2006/NĐ-CP ngày 22 tháng 9 năm 2006 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu tư;

- Nghị định số 29/2008/NĐ-CP ngày 14 tháng 3 năm 2008 của Chính phủ quy định về khu công nghiệp, khu chế xuất và khu kinh tế;

- Nghị định số 101/2006/NĐ-CP ngày 21 tháng 9 năm 2006 của Chính phủ quy định về việc đăng ký lại, chuyển đổi và đăng ký đổi Giấy chứng nhận đầu tư của các doanh nghiệp có vốn đầu tư nước ngoài theo quy định của Luật Doanh nghiệp và Luật Đầu tư;

- Nghị định 48/2010/NĐ-CP ngày 07/5/2010 về hợp đồng trong hoạt động xây dựng.

- Thông tư số: 01/2013/TT-BKHĐT Hướng dẫn về đăng ký doanh nghiệp (có hiệu lực ngày 15/04/2013).

- Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập doanh nghiêp số 32/2013/QH13 được Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam khoá XIII, kỳ họp thứ 5 thông qua ngày 19 tháng 6 năm 2013.

- Luật sửa đổi, bổ sung điều 170 của Luật doanh nghiệp số 37/2013/QH13 được Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam khoá XIII, kỳ họp thứ 5 thông qua ngày 20 tháng 6 năm 2013.

4. Ưu đãi đầu tư

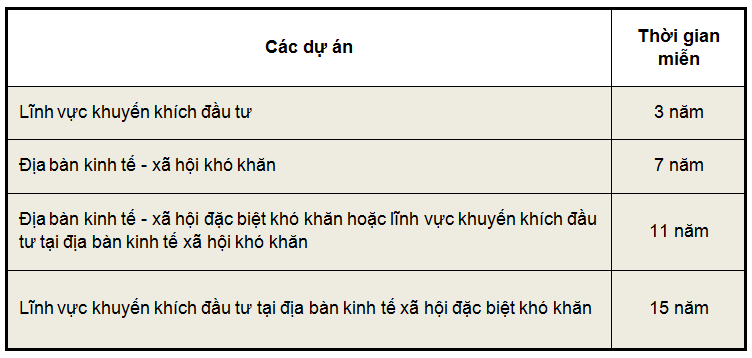

4.1. Thời gian giảm và miễn phí cho thuê đất

- Đối với dự án nông nghiệp:

- – Đặc biệt ưu đãi đầu tư: miễn tiền sử dụng đất

- – Ưu đãi đầu tư: giảm 70% tiền sử dụng đất

- – Khuyến khích đầu tư: Giảm 50% tiền sử dụng đất

Tham khảo:

- Nghị định số 108/2006/NĐ-CP ngày 22/9/2006 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật đầu tư;

- Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ quy định miễn tiền thuê đất, thuê mặt nước;

- Nghị định số 121/2010/NĐ-CP ngày 30/12/2010 của Chính phủ về sửa đổi, bổ sung một số điều của Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ về thu tiền thuê đất, thuê mặt nước (Nghị định này có hiệu lực thi hành từ ngày 01/3/2013).

- Nghị định 210/2013/NĐ-CP ngày 19/12/2013 của Chính phủ về Chính sách khuyển khích doanh nghiệp đầu tư vào nông nghiệp, nông thôn.

4.2. Ưu đãi thuế XNK khuyến khích đầu tư

Nghị định 87/2010/NĐ-CP ngày 13/8/2010 quy định việc miễn thuế (Điều 16) & xét miễn thuế (Điều 17) đối với các dự án đầu tư thuộc:

- Lĩnh vực ưu đãi: Công nghệ cao, R & D; đầu tư phát triển nhà máy nước, nhà máy điện, hệ thống cấp thoát nước; cầu, đường bộ, đường sắt; cảng hàng không, cảng biển, cảng sông; sân bay, nhà ga và công trình cơ sở hạ tầng đặc biệt khác do Thủ tướng Chính phủ quyết định.

- Dự án đầu tư thực hiện tại địa bàn: có điều kiện kinh tế – xã hội khó khăn và địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn. Danh mục lĩnh vực, địa bàn ưu đãi thuế XNK theo quy định tại Nghị định 124/2008 và Nghị định số 53/2010/NĐ-CP ngày 19/5/2010 về địa bàn đơn vị hành chính mới thành lập do Chính phủ điều chỉnh địa giới hành chính.

- Việc miễn thuế NK đối với dự án đầu tư thuộc lĩnh vực, địa bàn ưu đãi đầu tư được áp dụng đối với hàng hóa NK tạo TSCĐ của dự án, bao gồm:

Thiết bị, máy móc; Phương tiện vận tải chuyên dùng trong dây chuyền công nghệ được Bộ Khoa học và Công nghệ xác nhận; phương tiện vận chuyển đưa đón công nhân gồm xe ôtô từ 24 chỗ ngồi trở lên và phương tiện thủy;

- Linh kiện, chi tiết, bộ phận rời, phụ tùng, gá lắp, khuôn mẫu, phụ kiện đi kèm để lắp ráp đồng bộ hoặc sử dụng đồng bộ với thiết bị, máy móc, phương tiện vận tải chuyên dùng;

- Nguyên liệu, vật tư dùng để chế tạo thiết bị, máy móc nằm trong dây chuyền công nghệ hoặc để chế tạo linh kiện, chi tiết, bộ phận rời, phụ tùng, gá lắp, khuôn mẫu, phụ kiện đi kèm để lắp ráp đồng bộ hoặc sử dụng đồng bộ với thiết bị, máy móc nêu trên;

- Vật tư xây dựng thuộc loại trong nước chưa sản xuất được.

4.3. Ưu đãi về thuế thu nhập doanh nghiệp sửa đổi ngày 19/06/2013

- Áp dụng thuế suất 20% kể từ ngày 01/7/2013 đối với doanh nghiệp có tổng doanh thu năm không quá 20 tỷ đồng (doanh thu làm căn cứ xác định là tổng doanh thu của năm trước liền kề);

- Thuế suất thuế TNDN phổ thông là 22% từ ngày 01/01/2014 và giảm xuống còn 20% kể từ ngày 01/01/2016;

- Từ ngày 01/01/2014, áp dụng thuế suất ưu đãi 10% trong 15 năm cho doanh nghiệp đầu tư trong lĩnh vực sản xuất đáp ứng quy mô về vốn đầu tư tối thiểu sáu nghìn tỷ đồng, giải ngân trong vòng 03 năm kể từ khi được cấp Giấy CNĐT và đáp ứng một trong hai điều kiện sau:

– Tổng doanh thu tối thiểu đạt mười nghìn tỷ đồng/năm chậm nhất sau 03 năm kể từ năm có doanh thu; hoặc

– Sử dụng trên ba nghìn lao động.

- Doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao được miễn thuế tối đa không quá bốn năm và giảm 50% số thuế phải nộp tối đa không quá chín năm tiếp theo.

- Mức 9 năm áp dụng mức thuế suất 50% cho khu vực xã hội hóa hoặc khu vực có lợi thế, khu kinh tế, khu công nghệ cao, lĩnh vực công nghệ cao, cơ sở hạ tầng và phần mềm, đào tạo nghề, y tế, văn hóa và môi trường.

- Mức 5 năm áp dụng mức thuế suất 50% cho khu vực có điều kiện kinh tế – xã hội đặc biệt khó khăn.

- Mức 4 năm áp dụng mức thuế suất 50% cho khu vực có điều kiện kinh tế xã hội khó khăn.

- Tham khảo:

- Luật số 32/2013/QH13 ngày 19/6/2013 của Quốc hội về sửa đổi, bổ sung một số điều của Luật Thuế thu nhập doanh nghiệp

- Nghị định 92/2013/NĐ-CP ngày 13/8/2013 của Chính phủ quy định chi tiết thi hành một số điều có hiệu lực từ ngày 01 tháng 7 năm 2013 của Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập doanh nghiệp và Luật sửa đổi, bổ sung một số điều của Luật thuế giá trị gia tăng.

- Thông tư 141/2013/TT-BTC ngày 16/10/2013 của Bộ Tài chính hướng dẫn thi hành Nghị định số 92/2013/NĐ-CP ngày 13/8/2013 quy định chi tiết thi hành một số điều có hiệu lực từ ngày 01 tháng 7 năm 2013 của Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập doanh nghiệp và Luật sửa đổi, bổ sung một số điều của Luật thuế giá trị gia tăng.

Danh sách khóa học hay mà bạn nên tham gia:

| STT | Danh sách khóa học | Link khóa học |

|---|---|---|

| 1 | Full Kho tài liệu xây dựng 30GB | CHI TIẾT TÀI LIỆU |

| 2 | Thư viện Sketchup khổng lồ 900 Gb | CHI TIẾT TÀI LIỆU |

| 3 | Combo 4 khóa học Sketchup cơ bản và nâng cao | CHI TIẾT TÀI LIỆU |

| 4 | Commbo tài liệu học 80 khóa học REVIT - TELKA - ETAP - SAP - BIM ... | CHI TIẾT TÀI LIỆU |

| 5 | Combo khóa học Autocad cơ bản và nâng cao | CHI TIẾT TÀI LIỆU |

| 6 | Combo 15 khóa học Revit từ cơ bản đến nâng cao | CHI TIẾT TÀI LIỆU |

| 7 | Combo 7 khóa học Photoshop thực chiến từ nền tảng đến chuyên sâu | CHI TIẾT TÀI LIỆU |

| 8 | Combo 8 khóa học tinh học văn phòng từ cơ bản đến nâng cao | CHI TIẾT TÀI LIỆU |

| 9 | Khóa học Etabs - Safe | CHI TIẾT TÀI LIỆU |

| 10 | Khóa học họa viên kiến trúc | CHI TIẾT TÀI LIỆU |

| 11 | Tổng hợp mẫu nhà đẹp năm 2025 | CHI TIẾT TÀI LIỆU |

| 12 | Phần mềm Lập và Quản lý hồ sơ chất lượng AZHOME | CHI TIẾT TÀI LIỆU |

| 13 | Phần mềm Lisp Hỗ trợ thiết kế đường | CHI TIẾT TÀI LIỆU |

| 14 | Phần mềm tiện ích XDAddins Excel PRO | CHI TIẾT TÀI LIỆU |

| 15 | Combo 7 khóa học dự toán – dự thầu – thanh quyết toán giá 199K | CHI TIẾT TÀI LIỆU |

| 16 | Full 9 khóa học thiết kế xây dựng dân dụng – Giá 199K | CHI TIẾT TÀI LIỆU |

???? Lấy mật khẩu tài liệu

| STT | Danh sách khóa học | Link khóa học |

|---|---|---|

| 1 | Full Kho tài liệu xây dựng 30GB | CHI TIẾT TÀI LIỆU |

| 2 | Thư viện Sketchup khổng lồ 900 Gb | CHI TIẾT TÀI LIỆU |

| 3 | Combo 4 khóa học Sketchup cơ bản và nâng cao | CHI TIẾT TÀI LIỆU |

| 4 | Commbo tài liệu học 80 khóa học REVIT - TELKA - ETAP - SAP - BIM ... | CHI TIẾT TÀI LIỆU |

| 5 | Combo khóa học Autocad cơ bản và nâng cao | CHI TIẾT TÀI LIỆU |

| 6 | Combo 15 khóa học Revit từ cơ bản đến nâng cao | CHI TIẾT TÀI LIỆU |

| 7 | Combo 7 khóa học Photoshop thực chiến từ nền tảng đến chuyên sâu | CHI TIẾT TÀI LIỆU |

| 8 | Combo 8 khóa học tinh học văn phòng từ cơ bản đến nâng cao | CHI TIẾT TÀI LIỆU |

| 9 | Khóa học Etabs - Safe | CHI TIẾT TÀI LIỆU |

| 10 | Khóa học họa viên kiến trúc | CHI TIẾT TÀI LIỆU |

| 11 | Tổng hợp mẫu nhà đẹp năm 2025 | CHI TIẾT TÀI LIỆU |

| 12 | Phần mềm Lập và Quản lý hồ sơ chất lượng AZHOME | CHI TIẾT TÀI LIỆU |

| 13 | Phần mềm Lisp Hỗ trợ thiết kế đường | CHI TIẾT TÀI LIỆU |

| 14 | Phần mềm tiện ích XDAddins Excel PRO | CHI TIẾT TÀI LIỆU |

| 14 | Combo 7 khóa học dự toán – dự thầu – thanh quyết toán giá 199K | CHI TIẾT TÀI LIỆU |

| 14 | Full 9 khóa học thiết kế xây dựng dân dụng – Giá 199K | CHI TIẾT TÀI LIỆU |

Bạn không biết Tải Tài Liệu như thế nào ? ???? Xem Cách Tải ????